来源/虎嗅APP(ID:huxiu_com)

作者/Odin Asgard

封面/图虫创意

“先前有媒体报道,华为是不是要养猪了?这都不是真的,我们还是聚焦 ICT 基础设施。”在日前的华为2020年度财报发布会上,华为轮值董事长胡厚崑,如此笑着回应华为推出“华为智慧养猪解决方案”的消息。

众所周知,所谓的“华为养猪”,其实仍然是他们的老本行:通过 5G 和物联网技术,让农场主实现智慧农业,而华为也能借此赚取利润。

但华为进入养猪行业,更核心的信息其实是:他们在目前地缘政治的困境下,希望通过赋能传统行业来实现自救。换言之,华为要做到不靠手机、不靠基站,也能活下来。因此从2020年开始,华为就作出了各种新尝试,除了养猪之外,还有鸿蒙OS、智能家居、华为云、智能汽车等不同的新业务。

但这些新业务能否带领华为华丽转身?

1/ 华为目前的处境

首先,我们必须了解华为目前面对的处境。

自华为去年受到进一步制裁后,已经不能生产自家的芯片,也不能继续使用EDA芯片设计软件,更不能使用谷歌GMS等手机系统生态。不过,相关限制后来获得一定程度的放宽,英特尔等美国芯片公司陆续获得供货许可,台积电也可以为华为代工28nm以下的成熟制程。换言之,除了手机芯片以外的产品,华为仍然有一定程度的发展空间。

但今年3月路透社传出消息,称美国针对华为的限制又再收紧,任何包括5G、关键基础设施、企业数据中心、云计算等相关应用,均不会发放许可。如果消息属实的话,这将会影响华为几个本来尚能运转的新业务板块。

毕竟华为造车要芯片、云计算也要芯片、物联网也要芯片,受影响的绝不仅仅只有手机和基站业务。笔者曾向华为求证汽车以至云计算业务是否会受到影响,但截至发稿,华为未有任何回复。

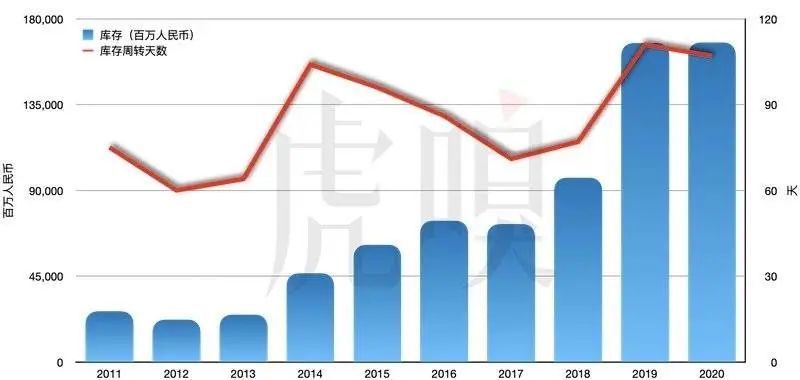

华为目前的库存情况

目前可以肯定的是,华为早前已经加强备货,在刚发布的华为新一年财报里,其库存量已达多年来的历史高位(上图)。截至2020年9月,有消息称华为手机芯片“麒麟”累积了1000万颗的库存,预计能支撑半年;另有消息表示,华为的基站芯片天罡累积了约200万颗库存,英特尔的CPU和赛灵思 FPGA芯片则囤了一年半至两年的数量。

因此,我们只能基于网上相传的情况,来推算华为的下一步怎样走。

2/ 华为手中握有的筹码

那目前华为手上除了原有那引以为傲的研发水平之外,还有什么牌可以打?

第一个重要的筹码,是时间。华为和早前同样受到制裁的中兴最大的不同之处在于,华为拥有庞大的芯片库存量,所以在短时间内不会陷于无法经营的局面。两年的芯片库存,说多不多,但说短也不短。在过去的两年里,据悉有多个美国供应商一直在争取放宽限制,形势也曾多次出现变化,没有人知道两年后是否还会继续受限。与此同时,华为自己也可以借这两年的缓冲期,继续寻找新的机遇。

第二个重要的筹码,是资金。尽管华为的经营活动现金流曾大跌61.5%,现金与短期投资项目也略减3.7%。但华为的资产负债率仍在相当健康的范围,现金与短期投资项目也有3573亿人民币,资金仍然相当充足。况且,华为近年囤积了大量库存,省下不少芯片采购费用,生产成本势必会大幅下滑,届时毛利率将势必上升,必然对华为的现金流带来正面影响。

此外,华为在去年以天价出售荣耀业务,这笔交易估计将于明年完成,届时华为将会有一笔巨额的非销售收入。况且华为的手机和基站业务均属重资产项目,他们在2021年的总资产达到8768亿元人民币;假设华为真的要再次断臂求生、出售业务,也能换来天文数字的非销售收入。换句话说,如果说小米准备用100亿美金造车的话,华为要造车更非难事。

简单来说,短期之内华为仍然会有相当充裕的时间和充足的现金流,足以支持华为作任何尝试,开拓任何有前途的新业务,借此抵销被卡脖子导致的损失。

3/ 最受影响的手机业务

华为真正要面对的问题是:他们的长远销售收入,将会随着手机业务缩减而日益减少。

众所周知,华为营收占比最大的业务,仍然是手机。手机业务是华为近年高速增长的火车头。更重要的是,手机业务产生的资金流,一直为公司的运营、研发和发展提供了重要支持。但未来华为手机的销量将日益萎缩,使华为损失了一个重要的现金来源。

华为消费者业务收入增长幅度(百万人民币)

自2014年开始,华为的消费者业务收入,以每年不少于40%的增速增长,到了2018年,消费者业务收入已占华为每年收入的一半。从2015年开始,消费者业务每年为华为带来逾2000亿人民币的资金,在2018~2019两年间,每年新增收入就达千亿元。但在华为受到制裁后,手机业务却受损严重:2020年的消费者业务增长急降至2%,收入增幅也急降至156亿元人民币。

华为被迫踏下急刹车,业务增长突然停滞。

即便华为的手机芯片库存相当充足,仍然可以生产手机;但库存芯片使用的2020年的先进制程,捱到两年后早就落后,无法为华为手机提供足够的竞争力。华为如果要推出高端手机,并借此继续推动消费者业务的发展,就只能使用传闻中为华为特供的4G版本骁龙888。

这一点,对华为来说却相当恶心。由于目前华为仍保有相当强劲的手机销售渠道,即使他们只能卖4G手机,估计也能大卖。但如果华为继续在国内力推4G手机,不但减慢了5G在中国的普及率、伤害运营商的5G业务、进而伤害华为自家的5G基站业务,还会伤害高度依赖5G发展的云计算业务。这样的话,华为的手机业务将会变成“食之无肉,弃之有味”的鸡肋。

4/ 消费生态系统的两难

虽然如此,胡厚崑在财报发布会表示,计划中的旗舰机型目前还会按照原计划推出。毕竟他们在早前刚推出了全新手机操作系统鸿蒙OS、以及为取代GMS而设的HMS移动设备生态系统。他们也必须通过新的手机,吸引开发者继续支持这些生态系统。

自小米推出廉价手机开始,国产手机的硬件业务向来都不怎么赚钱。荣耀总裁赵明曾坦承:中国硬件公司综合硬件净利润率,能够达到5%的公司可以说是凤毛麟角。

事实上,手机厂商赚的利润,很大程度上来自手机背后的互联网生态。余承东去年曾表示,去年华为在相关的生态系统中,赚得高达50亿美元(约 328 亿元人民币)的收入,净利润更是相当高。

图片来源/华为

可见,手机生态才是华为消费业务当中最重要的一环。毕竟鸿蒙 OS 的分布式计算构想还是相当有意思的,而 HMS 如果能搞起来,也能获取相当大的收入。再配合原来开放给第三方厂商的 HiLink 智能家居(上图)以及可穿戴设备生态系统的组合拳,未来华为的消费生态系统,相信能为华为提供可观的长期回报。

可是,华为的1+8+N的消费生态系统,本是围绕手机打造而成的一整套用户生态,但华为手机业务面临萎缩之时,1+8+N 的生态前途又如何?尽管华为曾表示,鸿蒙OS将于今年覆盖2亿台华为产品,但没有销量屡创新高的新款高端手机支持,两三年后,用户难免会更换其它品牌的手机,这些依附在华为手机上的各种生态,也将无以为继。

当华为无法源源不断推出自家的手机,他们就只能寄望于其它手机厂商参与华为的生态圈。可是,华为在2019年被卷入地缘政治风暴后,并没有趁着人人自危的时机游说国产手机厂商的支持,现在其他手机厂商均忙于瓜分华为的份额,更难指望他们愿意与华为合作。以中兴为例,他们早前就表示2021年不会采用鸿蒙OS,更何况是其它出货量更大、实力更雄厚的手机厂商?

没有手机支持的华为智能家居,到底能走多远,实在难以预料。

因此有消息指出,华为准备用有限的芯片无限延长手机业务的生命周期,并已预留了部分麒麟9000芯片,用于P50和Mate 50等后续高端机型。尽管如此,华为目前毕竟芯片数量有限,加上华为已卖掉荣耀,未来华为手机的出货量难免大减,消费者业务的收入必然骤降,长远的发展空间势必受到影响。

5/ 基站业务与“愚公移山”

华为另一个最核心、也是最重要的运营商业务,其增长虽然同样受到影响而放缓,但估计不会像手机一样,在短期内出现严重的倒退。

毕竟基站业务与手机完全不同。手机的出货量是千万等级,而且每年都需要迭代,所以必须使用先进制程,才有足够的竞争力。但目前全中国5G基站累计才71.8万个,其迭代速度远远慢于手机,因此华为基站芯片2年的库存,足以支持其基站业务正常运转。至于两年后的情况,到底是华为会被解禁,还是会受到更大的压力?真的无人能够预测。

但华为不可能坐等天上掉馅饼。因此,早前有传华为所谓的“塔山计划”,希望在2020年,打造一条45nm的12寸不含美国元素的生产线。“塔山计划”难度之高,有如“愚公移山”。可是,它也绝非“缘木求鱼”或“刻舟求剑”。因此,我们不排除华为能在2年后,真的能搭建一条28nm的生产线,为华为生产5G相关的芯片。

图片来源/光大证券

所以,塔山计划是华为不得不采取的手段,但也是最无可奈何的手段。尽管基站对芯片制程要求相对较低,但这并不代表毫无要求(上图)。两年后,当华为的芯片库存全部耗尽,即使他们真的成功搭建出完全没有美国技术的28nm生产线,来生产自家的芯片,但在两年后的主流基站芯片,可能已经升级至7-10nm级别了。

换言之,即便华为在两年后真的能生产基站芯片,但其竞争力也难免会大幅下滑。

6/ 最被低估的专利事业

由于华为的手机和基站两大业务均受到不同程度的影响,因此他们早就积极布局,要开拓新的营收板块。华为是目前5G专利赛道上的领导者之一,甚至在某些计算方法上,更是唯一的领导者,所以在今年年初,华为就发布了《创新和知识产权白皮书2020》,不少人因而猜测华为会不会成为下一个高通?没想到,华为却提出一个比起高通等对手更低的费率。

为什么华为在如此困难情况下,仍然不愿意收取更多的专利费用?根据华为的说法:华为主要还是经营产品的公司,主要收入来源还是产品和服务,并没有把知识产权当作主要收入来源。

可是,坊间却严重低估了专利费对华为的重要性。华为自己预计,他们在2019~2021三年的专利相关收入约在12~13亿美元(约78.8~85.4亿元人民币)左右。考虑到手机厂商在2019开始才陆续推出5G手机, 所以这两年的5G专利费率会相对较少,所以宁南山根据平均每年15亿部智能手机出货量来推测,华为未来每年最多可收37.5亿美金(约246亿元人民币)专利费,不过实际收到的应该会比这个数目低不少。

高通专利费以及其税前利濶。图片来源/高通。

华为每年能拿到200亿元人民币左右的专利费,与其每年接近9000亿元人民币的销售收入相比,无疑是九毛一毛。可是,往往很多人却忽略了一点,就是专利费只有研发成本而没有生产成本,所以利润率相当高。以高通的专利授权业务 (QTL) 为例(上图),其税前利润率 (EBT) 就高达68%。如果每年华为真的能拿到200亿元的专利费,以68%利润率计算,利润高达136亿元人民币。

虽然华为每年的销售收入高达9000亿元,但实质的营业利润却只有725亿元。考虑到华为创始人任正非表示“没时间”收取专利费,只要华为每年能从专利费上多得136亿元,就足以使他们的营业利润增加18.75%。在不久的未来,华为如果继续受地缘政治影响,销售收入持续下降,那专利费用的重要性将只会越来越高。

这一笔专利费,虽然不足以支持华为的快速发展,但足以支持华为不会倒下。换言之,华为在未来的真正关键,不是“如何活下来”,而是“如何活得精彩”。因此,华为仍然需要积极开拓新业务,才能进一步扩大投资,增加发展的空间。

7/ 云计算带来的特大机遇

华为在去年开始大力推动企业业务,赋能传统行业、实现自救,因而才有“华为要养猪了”的说法。华为的企业业务,在2020年的逆境中,录得23%的增长,也是唯一一个实现两位数增长的业务板块。而这块业务里最重要的一环,莫过于华为云及其背后的云计算市场。

胡厚崑在财报发布会里表示,2020年华为云业务同比增长168%,远远高于华为企业业务的23%增长率。而且据中国信通院预测,2023年全球云计算市场将达3500亿美元(约2.3 兆亿人民币),每年平均增长率达18%;而中国的公有云市场,2019年增幅就达到 57.6%。

可见,云计算背后的市场,是一块前景无限的新市场。但很多人也知道,云计算市场也是一块投资额巨大、回本期极长的新市场。有报道称,阿里云在2008年成立,2020年第四季度(自然年)才实现盈利。而全球最大的云计算厂商,亚马逊的AWS,也足足等了10年才盈利。

阿里云的收入增长

不过,云计算市场的回本期长,原因是它需要大笔的前期投入,而不是它无法带来即时的收益。以阿里云为例,虽然他们长时间不赚钱,但其收入一直以惊人的幅度增长(上图),他们先前一直赚不到钱,只是因为阿里云的体量不够大而已。同样的,亚马逊AWS为什么10年后才盈利?据分析指出,这不是云计算业务赚不了钱,只是因为研发成本太高而已。

可见,只要云计算业务的规模足够大,收入和利润增幅就很可观。以微软为例,他们在2014年力推云计算业务之后,2020年,智能云业务全年赚得183.24 亿美元的营业利润(约1200亿人民币)。据福布斯预测,随着5G商用时代的正式开始,新兴的工业互联网、智能农业等行业商机,将会进一步推动微软云计算的发展。

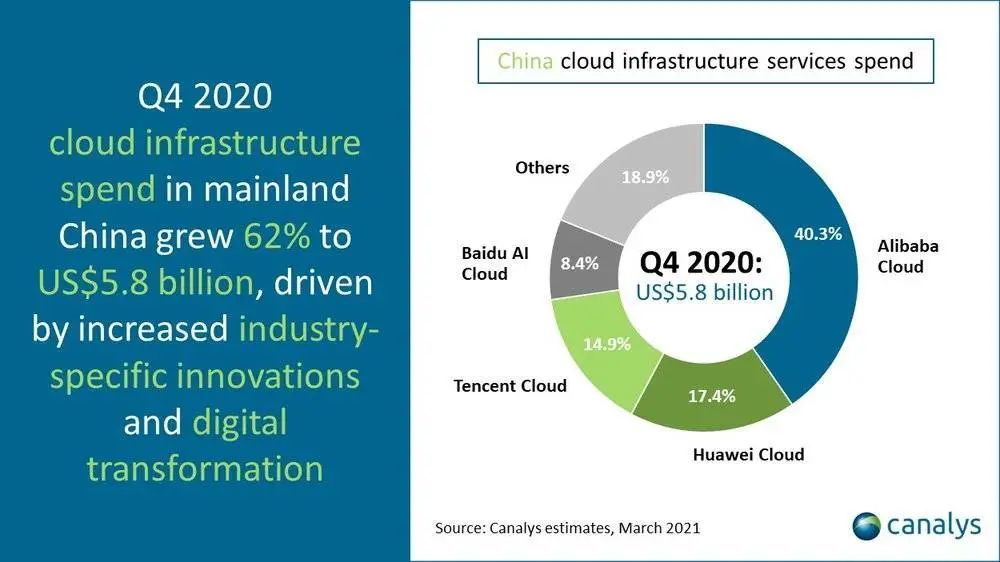

华为在2005年就已推出华为云,比阿里云(2008 年)和腾讯云(2009 年)都要早,但他们却直到2017年才开始发力,宣布成立云与计算BU,结果被坊间嘲笑为“起了个大早,赶了个晚集”。不过,华为云目前已取代腾讯云成为中国第二大公有云,也是全球增长最快的公有云。

数据来源/canalys

8/ 云端之上的阴霾

试想一下:阿里云2020年在中国公有云市场的市占率为40.3%,全年总收入约400亿人民币;而华为云占17.4%,估计去年收入能达到150~180亿人民币左右。先不要说华为云在2020年同比增长达168%,即使按中国信通院预测每年增长18% 推算,10年内,云计算将会成为华为另一个收入逾1000亿人民币的业务。

另一方面,华为在中国的5G领域深耕多年,华为云将会比亚马逊和微软有更大的发展优势。毕竟华为作为网络基确设备供应商来说,行业业务才是老本行;当中国正式进入5G时代,华为也即将收割这些唾手可得的重要行业商机,也势必推动华为云业务的发展。

图片来源/西南证券via网易

另一方面,云计算也需要芯片,物联网设备也需要芯片。亚马逊才发表自研的服务器芯片,受到产业高度重视。华为也提早布局了云计算芯片,进而实现端到端的完整布局:目前他们拥有鲲鹏(基于Arm的服务器芯片)、昇腾(人工智能芯片)、凌霄(物联网芯片)和以“小海思”为首的各种安防芯片。华为在芯片端的竞争力并不输其它对手。

本来华为多年来苦心经营,终于等到云计算进入收割期了,没想到因为地缘政治的关系,就连华为云业务也出现前景不明的阴霾。

华为在2020年受到的新一轮限制,让其无法继续生产先进制程的鲲鹏和昇腾芯片。据消息指出,英特尔已得到向华为供货的许可,由于目前不少华为服务器也在使用英特尔芯片,所以相关业务理应不会受太大影响。但没想到刚踏入2021年,地缘政治形势再次出现变化,先前英特尔取得的许可遭到撤销,后来更传5G或云计算相关的设备也将受到限制。

与此同时,华为本已升格为BG(业务集团,属华为一级部门)的云与计算业务,突然被降回BU(业务单元)。外界对此看法不一:有人认为是华为云的一个撤退信号,也有人认为是更为聚焦,更有利于华为云的发展。但正如虎嗅编辑张雪在《余承东虚晃一枪》中所言,这也侧面反映了目前华为对云业务的犹豫和摇摆。

尽管我们相信,华为应该有足够的服务器芯片库存,在一段时间内继续扩张势力。但在两年后又如何?情况将不得而知。

我们并不排除华为可通过中国的供应商,采购整套服务器设备,甚至租用云计算基础设施供应商 (IaaS) 的服务,继续为华为云提供支持。但即便能以此绕过限制,其自主性、灵活性以及利润空间也会受到影响,阻碍华为云的长远发展。

9/ 烧钱造车,风险巨大

因此,有不少分析再次把华为的未来,聚焦在他们近日高调宣传的汽车板块上。毕竟美国的制裁,目前仅限于先进制程、5G 与云计算,尚未幅盖到汽车板块。

即使华为真的无法自己生产先进制程芯片,第三方仍然可以“合法”地向华为供应相关的车载芯片(曾有消息称比亚迪将会与华为合作开发车载麒麟芯片),华为更可以把鸿蒙OS转移到汽车上,为原来的手机生态续命。

更重要的一点,是华为已把汽车相关业务交给了消费者BG的余承东负责。要知道余承东何许人也?除了曾带领华为无线网络产品领先欧洲友商之外,近年更带领手机业务快速崛起,可以说是华为最重要的干将。故此,尽管我们仍然没有足够证据证明华为肯定要自己造车,但有多个消息源非常肯定地告诉Odin:华为真的在计划造车。

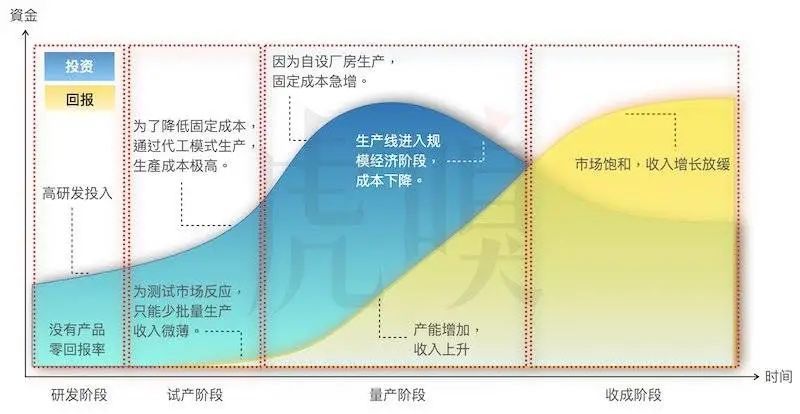

汽车产业的投资与回报示意图

但反过来看,华为既不是没钱、也不是没技术,为什么不像小米一样,放胆宣布造车呢?原因其实很简单:计划造车容易,落地造车却相当困难。

汽车产业向来被誉为现代工业制造皇冠上的明珠,是高度重资产的行业,也是全球最烧钱的产业之一。车企需要在前期投入巨量资金,但回本期极长;任何企业要进入汽车行业,很可能在颗粒无收的情况下,持续亏本10年以上才有机会回本(上图)。

以国内著名新能源汽车厂商蔚来为例,据消息指出,它在过去三年间累计亏损488亿元,未来每年预计仍需募资约百亿元投资于厂房等固定资产。直到2020年,蔚来终于实现约19亿元毛利润,但仍然录得53亿元净亏损。即使特斯拉在2020年实现了接近2000亿人民的营收,但不要忘了特斯拉烧钱烧了十多年,现金流一度转负,马斯克更曾坦承,离破产仅差一个月。

虽然笔者认为以华为目前的现金能力,并不是没能力长时间烧钱;但目前智能汽车赛道仍然相当不成熟,也没有人知道这个市场到底有多大,胡乱烧钱,风险相当巨大。毕竟华为现在难以像小米一样,通手机业务产生源源不绝的资金流,以对冲汽车业务每年逾百亿元的亏损。如果华为无法开拓新的营收手段以支持汽车,其风险之高,有如把所有资金all-in在汽车产业之上。

毕竟华为铺垫良久、正进入收割期的云计算市场,突然变得前景不明。如果华为贸然在汽车产业上长期烧钱,没有人知道未来华为的汽车业务会否再受地缘政治因素牵连。到时他们可能要面对的,将会是血本无归、一败涂地的可怕情景。

10/ 华为何以要帮车企造好车?

那华为何以想帮车企造好车?最大原因是:现阶段为车企提供智能汽车方案,在短期之内就能变现。

被英特尔收购了的Mobileye,是目前全栈智能汽车解决方案的头部企业。他们在2020年就录得接近10亿美元(约65亿人民币)的收入。100亿人民币不到的收入自然无法与华为手机业务相比,也难以与特斯拉的汽车业务相提并论,但类似Mobileye这样的方案,其前期投资也远远比造车要低,而利润率却远远比造车要高。

这对华为来说,无异是进可烧钱造车、退可收取稳定回报的理想业务。

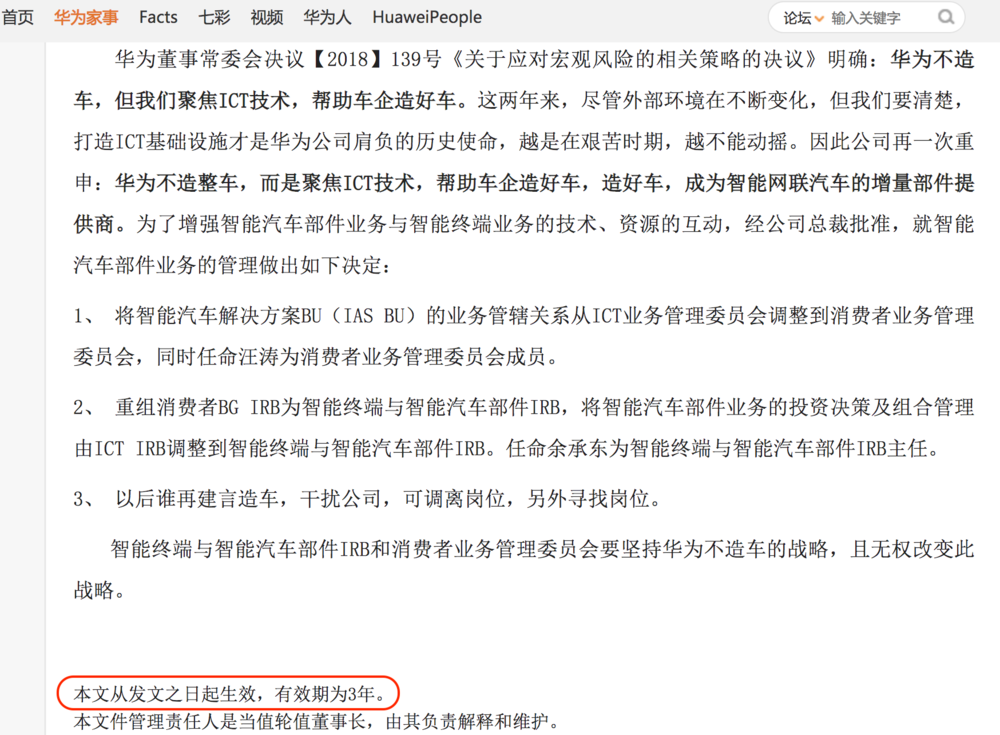

图片来源/36kr

因此,华为的对外口径一直是“华为不造车,聚焦ICT 技术,做智能汽车增量部件供应商”。后来更流出了一份由任正非签发的文件:“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。”这些人会不会被调去汽车部门?没有人知道(笑),但也没人相信华为说的话。毕竟上述文件“从发文之日起生效,有效期为3年”(上图),就被不少人诠译为“不造车,限期三年”而已。

为什么尽管华为老说自己不造车,但大众老是不相信?因为华为有多次类似的“打脸史”。很多人记得,华为多次表明不做手机业务,结果华为成为全球第二大手机厂商;他们也多次表示不做电视,结果偏偏推出智慧屏。华为曾经忽悠了手机厂商、也忽悠过电视机生产商,这回要轮到车企了吗?

不过,华为目前的汽车相关业务情况更为复杂:毕竟华为帮助造好车的“手段”,就是类似英特尔与Mobileye的全栈智能方案。这种全方案软硬件耦合度偏高、封闭性高,不利于车企自主研发和差异化调整,必须依赖华为的技术支持。车企本来就担心被华为当作代工厂使用,无法研发自己的智能技术,更不想华为把车企的汽车技术学会了,在“三年限期”后反过来成为自己的最大竞争对手。

因此,尽管华为高调进入智能汽车产业后,被受财经界看好,但据消息指出,汽车产业本身与华为合作时相当谨慎,更有车企内部员工对笔者透露,华为根本不知道汽车产业想要什么。目前笔者也无法预料,华为未来在汽车产业的发展,到底能走多远。

11/ 虽不易高速增长,但绝不轻易倒下

华为虽然被各种不利因素所包围,但并不代表华为的处境相当困难。笔者刚才就说过,华为既有时间、又有资金,而且目前并没有迫切的危险,即使在华为无路可走的情况下,他们仍然可以走众所周知的最后一步:转型成类似Arm这样的IP公司。

假设在最差情况下,华为不得不放弃硬件业务,但他们仍可专注于研发,增加他们在5G赛道上的发言权,并通过专利费用维持经营先前我们就说过,华为在充足的5G专利支持下,即使躺着什么也不做,单靠专利费也能每年赚上百亿元的税前净利。随着5G技术在各个行业板块上推进,华为在专利费的收入只会愈来愈多,也可以活得很精彩。

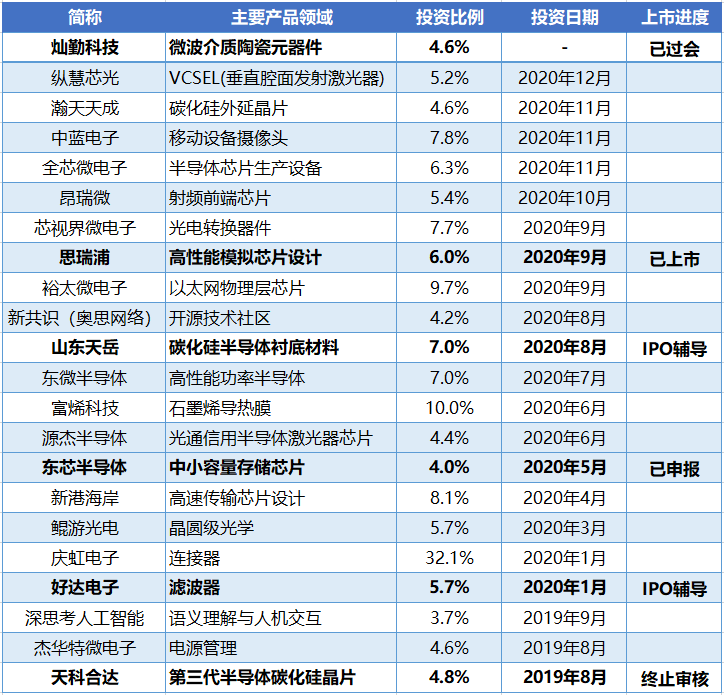

华为辖下“哈勃投资”的成绩。图片来源/投中网

此外,华为也能成为科技赛道上的天使投资人,活用巨额的资金和技术,协助中国初创科技企业。毕竟华为辖下的哈勃投资,其投资回报率高达26倍,账面浮盈18亿元以上,并有多家公司已准备上市(上图),更被指“业绩堪比顶级VC”。无疑哈勃投资的出色业绩,一定程度上源自华为的巨额采购,但华为也会直接派技术团队,加速初创企业在技术上的成长。所以,华为仍可通过在这些企业上投入资金和技术,也能赋能行业发展,并借助这些企业的业绩增长,成为华为的另一个全新业务板块。

可见,华为无论是继续发展5G专利赛道,还是专注于投资有前途的企业,他们仍然可以活得很好。尽管华为已不可能保持昔日的惊人增长速度,但也绝不可能就此倒下。

而且从另一个角度来看,华为这一时之挫,也许会在短期之内阻缓了中国科技产业的发展,但长远来看,未尝不是一件好事。毕竟在近十年来,中国通信产业过度依赖华为,这不但不健康,甚至可以说是相当危险;而这次地缘政治风波,也正反映了中国科技产业所面临的问题所在。

12/ 对中国科技产业的意义

财经界向来有一句警语:“不要把鸡蛋放在同一篮子里。”意思是投资者切勿把资金all-in在少数的公司,而要分散投资,降低风险。

中国科技产业也有着同样的情况。众所周知,华为在中国电信产业里扮演着极重要的角色,独步全球的基站业务,在5G专利上与高通平分秋色,在高端手机市场力抗苹果。但木秀于林,风必摧之,由于华为这个目标太扎眼,当受到地缘政治影响,难免首当其冲,遭到针对性打击。

如果中国科技产业仅由少数头部企业一家独大,当这些头部企业业务受到冲击,其震动波自然波及整个产业。试想想:如果国内车企最终采用华为的全栈智能汽车方案,如果华为再进一步遭受封杀,这会对中国的汽车产业带来怎样的影响?

所以在最恶劣的情况下,华为真的只能成为IP公司和天使投资人,他们仍能通过手上的资金和技术从另一个角度赋能行业,成为科技产业的黑土地。也许通过这样的手段,更能分散原来过度集中的科技产业,在越来越严竣的地缘政治局势下,不但更为安全,也更有利于中国的长远发展。

毕竟中国目前需要的,是有更多科技企业能成为另一个华为,而不是希望华为能成为“中国的三星”,也不需要华为成为“中国的苹果”。

。END 。

版权声明:制造界除发布原创文章外,亦致力于优秀文章的交流分享。转载须注明文章来源和作者;申请转载授权请在文末或后台留言。版权所有,违者必究。