转债之整体溢价率

有介绍转债拟合曲线并计算整体溢价率,现在回头看这个文章跳跃性太强,需要的理解的太多以致阅读困难,本文回头先说说转债拟合曲线,当然这个仍然需要一些数学思维。

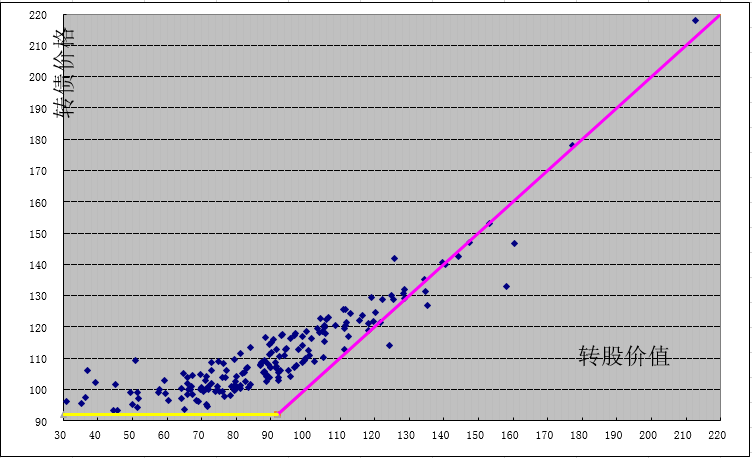

仍然用回老图,X轴为转股价值,Y轴为转债价格,那么对于每一只转债则表达为一点( 转股价值,转股价格),上图就是当前所有转债(可交换债)的散点图表。

黄色线为债低线,这个是一条水平线,取当前转债最低值(或者近乎最低值,偶尔个别偏低的转债数值剔除),它表达的意思就是转债在当前环境下的最低价格,需要注意的是该线是在不同时间会数值不同,没有固定的数值。粉红色线是转债平价线,它是一条45度的斜线,它表达意思转债价格等于转股价值,换一个说法就是散点在线上是溢价,在线下则是折价。

理论上转债曲线是对于水平线(黄色,相当转债债底)和斜线(粉红色,相当转债平价线)两条直线上方的渐进线,目前找到的符合两条线渐近线的函数表达式比较复杂(指数变量),故本文不采用这种方式。

在工程设计或科学实验中所得到的数据往往是一张关于离散数据点的表 ,没有解析式来描述 x-y关系。根据所给定的这些离散数据点绘制的曲线,称为不规则曲线,通常用曲线拟合的方法解决这类问题。所谓曲线拟合方法是由给定的离散数据点,建立数据关系(数学模型),求出一系列微小的直线段把这些插值点连接成曲线,只要插值点的间隔选择得当,就可以形成一条光滑的曲线。曲线一般有两类:规则曲线和自由曲线。规则曲线都可以用函数或参数方程来表示,而拟合曲线是对离散点进行插值、逼近绘制的。

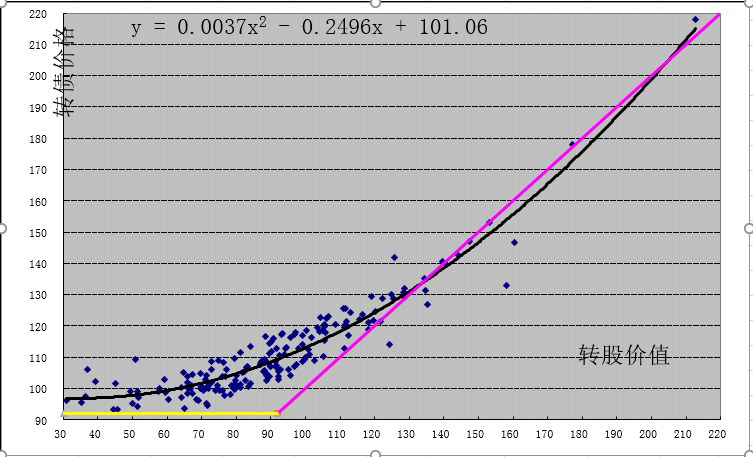

上面一段文字摘自百度“拟合曲线”的解释,对于理工科学生应该是比较容易理解,或者用一个通俗的话来说就是做一条曲线对于散点的偏差最小(应该是平方和最小),很明显图表的散点是不可能是一条直线,于是个人选择了一元二次方程曲线来拟合上面的散点。选择一元二次方程是一个折中的选择,方程算比较简单(对比指数式)和偏差不会很大(对比直线方程)。

在Excel表格选择转股价值和转债价格作为散点数据,设置趋势线选择二次函数,勾选显示公式(更加详细操作可以百度),就得到下图图。

通过Excel表格可以简单方便的获得转债函数:

Y=0.0037*X*X-0.2496*X+101.06

它表达的意义是给出X(转股价值)可以计算出Y(转债价格)。平时公众号的插值计算价格就是根据这个方法计算出来的,需要说明的是每天这个转债曲线是不同的(因为每天转债的散点都是变化的)。

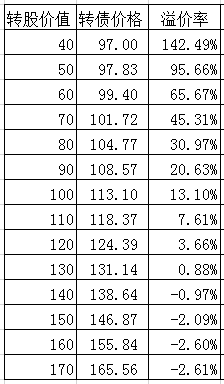

转债拟合曲线有了函数公式,这样就可以计算出任意转股价值的转债价格,也就可以计算出溢价率。

从上表也是可以看出不同转股价值对应的是不同转债价格,溢价率也是不同,溢价率也各不相同(这个可以推导出转债对于股票的涨跌不对称性的特点的二级结论)。

当然从图表上看转债散点也仅仅是在曲线的上下而非严格的在曲线上,这个也是说曲线可以大致的推测价格范围而不能精确的计算出数值。需要更加精确的测算价格范围可以继续深入分析,大致的方法有以下几种。

1.找同类的相近的转债做进一步分析,比如银行转债可以采用比较接近的已经上市的转债作为参考,甚至可以对一个转债的历史数据进行拟合曲线进行分析,因为有些时候相近转债的转股价格不接近就参考价值低,需要找到相近且转股价值相近的时刻的数据比较准确一些。

2.上市抛售的原因通常会比正常的价格会低一些。

3.市场氛围的因素也比较大,近期行情不好,抛售的压力大,比较经典的是海兰转债(123086)上市转股价值虽然很低,当时已经出了下修公告,市场悲观情绪把价格打压到90元之下。

4.正股的质地或者说这个属于第一条的归类问题,这个需要熟悉正股归类才比较准确,对于股票个人是弱项,所以有些时候归类错误会出现预测价格偏差大的情况。

5.信用评级以及规模这些影响也是有,但是不太容易测度,特别是规模,有些转债会炒作有些不会炒作。

转债拟合曲线讲究的是通过转股价值这单一因素对转债价格的大体估算,这个比没有参考数据要好。当然深入研究可以建立多因素模型进行测算会精确度提高,但是处理数据量指数级别增加,还有一个悲观的问题在于无论怎么数据处理仅仅是接近而不能准确估计。